返回

发布

返回

发布

百度Apollo的下沉时刻

2021-01-02 09:00:00

无人驾驶比想象来得更慢,但车联网革命却比想象来得更快。

这里有一个感觉上的悖论:人们对遥远的终极形态往往缺乏耐心,而贴近的技术进步又显得迅雷不及掩耳。

一个月前,IHS Markit发布报告显示,目前全球市场搭载智能网联功能的新车渗透率已经达到了大约45%,预计至2025年可达到接近60%的市场规模。

相比上一个呆板的工具时代,汽车的智能化,已经悄然上了一个新的台阶。

在车轮沿着智能化急速滚动的进程中,中国,迅速驶向全球舞台的中心。IHS预测,中国市场搭载智能网联功能的新车规模将在2025年接近2000万辆,市场渗透率超过75%以上,高于全球市场的装配率水平。

哪里有趋势,哪里就有增量。

车联网市场,已经在2020年形成了一个“粘性”的拐点,且前途不可限量。

这块最甜的蛋糕,该怎么切?

按照目前的态势,百度几乎一家独大。

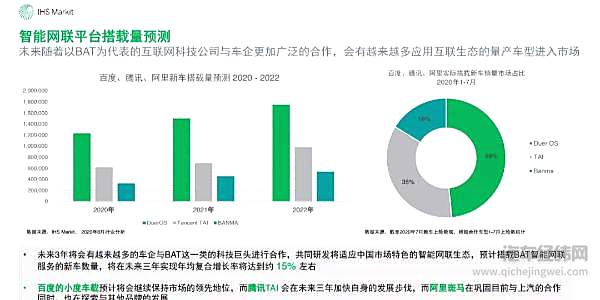

在今年1-7月的新车销量市场占比中,百度实际搭载新车销量占比高达49%,腾讯占比35%,阿里占比16%。如果看全年新车,百度“上车”达61款,远远领先另外两家互联网巨头。

在这件事情里,C端消费者很可能没什么感知,人们往往在想当然地以为BAT“上车”大概率三分天下。但跟智能手机不同,BAT或者华为的“上车”最大部分是to B的业务,也就是说,互联网公司要以用户粘性为核心价值来征服车企这些客户。

所以,评价一家互联网公司车联网业务的价值,在于它的车企朋友圈的势位:一看规模,二看质量。

看百度:截至目前,百度Apollo智能车联的朋友圈有奔驰、宝马、福特、凯迪拉克、雷克萨斯、吉利、长城、奇瑞、现代、起亚等70多家车企,上车数量达600多款。

在今年首个国际车展:成都车展上,百度Apollo智能车联携福特、别克、现代、威马、吉利、哈弗、雷克萨斯等品牌车型高调亮相。在很多业内人士看来,当前腾讯微信官方上车,阿里斑马深耕上汽系,同时华为作为一家ICT龙头企业来势汹汹之际,百度车联业务,正在宣示其在车圈半壁江山的主权。

手机互联过渡到汽车互联,百度,为什么在科技公司中脱颖而出?

百度“上车”第一,取决于它的多层价值。

底层价值是,百度在语音、地图和内容生态做齐了全家桶,最重要的是没有短板,用户使用百度车载产品已经可以替代手机,甚至失去了使用手机的欲望。这是用户粘性价值。

有几个核心的用户数据:小度车载日均使用时长120分钟,日均交互40次,随心听使用时长57分钟。交互的时间越长、频次越高,就意味着粘性本身。

举个反例,如果车载智能语音实际体验是“人工智障”,用户就会失去使用欲望,再好的功能都会沦为鸡肋。这就解释了为什么,车联网产品在全球范围内的新车搭载比例节节攀升,本质上就是它已经成为一部分对智能体验要求高的消费者的购买理由。

再举个证例,百度在AI核心能力基础之上深耕智能语音领域多年,已发展成为基于深度学习技术的端到端的语音识别和语音合成技术,国际领先。

技术下探到产业,百度智能语音布局已经铺开,手机、智能家居、智能车载以及语音IoT,目前百度智能语音的日均调用量超过155亿次,聪明程度会愈加向顶层分化。

这个路径也适用于理解车载场景最高频的地图。百度地图在手机端本身就是寡头,现在优势延伸,做成了更为严苛精准的车用导航。我们知道车载导航跟手机导航场景不同,需要在定位精度和车道分流等功能更加细化。

简言之,百度“上车”,消费者很开心。

对于产业,这就是弯道超车的机会。

有机构研究显示,车联网加持下的汽车,消费者有更高的付费意愿,我们参考智能手机浪潮下中国手机品牌何以成功高端化,就是这个道理。百度这样的科技公司做强了自己的垂直领域,尤其对自主品牌向上是一个强有力的赋能。

高端化,而不只是差异化,这才是百度为车企做的真正贡献。当然,背后的C端消费者“用脚”投票一切。

回到多层价值的而另一端:关于智能汽车的未来的思考,百度与主流车企的价值观更为契合。

如何形容百度“上车”?

非常温柔,非常开放。

有娱乐精神的人总是在讨论,百度造不造车?华为造不造车?实际上人们忘了,基于比较优势的分工理论在产业中同样成立,与其讨论一流的科技公司是否延伸到制造,不如辨别哪一种赋能的方式让智能化浪潮在出行领域来得更加高效。这是团战。

百度的态度是,做好我每一个基于AI和云核心能力的垂直领域,但是也绝对欢迎竞品公司的优势产品。

百度“上车”是乐高式,车企各取所需:想要端到端的系统可以,想要拿着自家系统去集成百度车载也行。第三方开发者也受欢迎,大家一起共创,百度不排外,不霸屏。

这最终是强化了C端消费者的车联网体验。试想如果大家都在做成阿里斑马那样的封闭系统,体验必然是割裂的,就像微信不允许分享抖音和淘宝商品一样,很难受。

而小度车载牵手了竞品公司的喜马拉雅、QQ音乐、蜻蜓FM,受益的是最终买单的消费者。

同时,这个态度必然受到车企的热烈欢迎。

车企的痛点是,在智能车联方面并没有很强的技术能力,又希望能在智能互联上打造差异化。小度车载就以温和赋能的姿态,给了车企一套“可选项”。

在新版小度车载上,百度将语音编辑为车企可自定义,在app内可以深度定制语音交互。

从技术上来讲,小度车载不是一套封闭系统,而是一套AI的智能化底座,主机厂在此基础上可以做自己的个性化开发。这里还涉及到效率的问题:主机厂想迅速“智能化”,百度是最快的选择。

回到上文的朋友圈部分,我们就理解了为什么业内频传百度与自主龙头吉利的合资传闻,同时各大主流合资品牌密集推出与百度深度定制的新车型。不重复造轮子,这是百度的大局观。

百度的商业化程度有多高?

答案是很高,但还有巨大的想象力。

很高,源于以上车联网部分(但就出行领域来说);想象力,源于尚未落地的自动驾驶业务。

如今的百度Apollo,已经不是狭义的自动驾驶,而是车联网和自动驾驶两大解决方案。百度Apollo的四大产品是,智舱、智云、智驾、智图,从B到C,从端到云,层层渗透。

说到底,所谓车联网与自动驾驶的概念本身就存在重叠,车联网包含车内联网、车际(车与车、车与环境)联网,自动驾驶分为单车自动驾驶和智慧交通意义上的无人驾驶,网联化被涵盖其中。最终的目标,都是汽车的智能化。

百度的潜力,不仅在于迅速膨胀的车联网市场继续寡头,更在于Apollo自动驾驶业务尚未落地之际,其所积累的AI核心能力和云能力已经悄然为车联网业务赋能。

比如,百度在自动驾驶领域已有超过7年的研发积累并逐步落地,目前已经在全国的很多城市,包括北京、长沙、沧州百度L4级别自动驾驶已经开始跑起来了。这个过程中,百度在测速、事故提醒等微观层面上的应用,将来可能会集成到小度车载等车联网产品上,形成路端到云端的闭环。

车联网和自动驾驶,两个概念的“握手”,目前只有百度做得到。

最近业内开始出现一种声音:停止对百度估值。

最近,被称为“女版巴菲特”的Catherine Wood操盘的ARK基金,买入百度股票17万股。12月11日,国际知名投资机构瑞银发布的报告显示,对百度智能驾驶业务对标Waymo估值,给予Apollo估值100亿美元。

瑞银指出,百度至今仍被低估。

好在,百度的价值,正在浮出水面。

比如,时下业内的一大焦虑:特斯拉来了,我们怎么办?

一家企业的顶层价值观必然一以贯之,百度车联网生态的开放态度,实际上也是其自动驾驶业务的开放态度。为主机厂提供自动驾驶的解决方案,是百度L4自动驾驶技术向下降维释放,反过来,又可积累城市场景的算法和数据,得以进行进一步的实践。

特斯拉的智能驾驶系统自我封闭,那么,中国汽车产业的未来竞争,太需要百度这样将自动驾驶系统开放给所有车企的科技公司了。

百度Apollo,迎来自己的“下沉”时刻。

分享

分享

评论