返回

发布

返回

发布

消费电子巨头闯入汽车圈 三星华为索尼谁能胜出?

2020-02-25 10:15:10

继电视、电脑和手机之后,汽车成为人们生活中举足轻重的“第四块屏”。拥有超万亿市场空间的汽车电子,成为苹果、华为、三星、西门子等消费电子巨头争相押注的蓝海,甚至被视为“下一个苹果产业链”。

“未来10年最震撼人心的创新,最可能出现在汽车领域。”高通CEO史蒂夫·莫伦科夫(Steve Mollenkopf)曾在2017年法兰克福车展上预测,过去10年最具创新性的产品无疑是智能手机,一些手机应用也同样适用于汽车。

从华为的MDC智能驾驶计算平台、诺基亚的Here auto车载导航系统、无人机公司大疆的Horizon自动驾驶激光雷达,到三星、索尼、TCL等推出的车载信息娱乐系统,这些大众耳熟能详的3C数码企业和家电企业,自1994年悄然切入汽车领域,如今已成为汽车电子供应链中不可或缺的角色。

谷歌母公司旗下Waymo引领自动驾驶技术发展,松下为电动汽车领头羊特斯拉的稳定动力电池供应商,前身为飞利浦半导体业务部的恩智浦(NXP)则被称为汽车半导体领域的“头号玩家”。汽车电子这块尚未完全分配的大蛋糕,已然成为消费电子巨头激烈争夺的下一个战场。

变革风暴正式开启

“为摆脱智能机和低利润率消费电子产品市场上演的价格战”,进军汽车业的松下,正寻求将自身重塑成一家汽车零部件和家庭节能系统供应商。此言并非托词。智能手机正面临着市场饱和的艰难现状。

据市场调研机构互联网数据中心(IDC)数据,2019年,全球智能手机出货量同比下滑2.25%,自2017年以来连续第三年出货量下滑;预计2023年全球智能手机出货量14.8亿部,仅比2018年增长1.1%。

随着在全球智能手机市场的份额从第一名下滑到第三名,摆脱公司营收对iPhone的依赖,已成为苹果公司努力的方向。虽然目前苹果的“泰坦计划”仍在水下潜行,但从其频繁公布的汽车专利可见,苹果一直没有放弃进军汽车行业的打算。

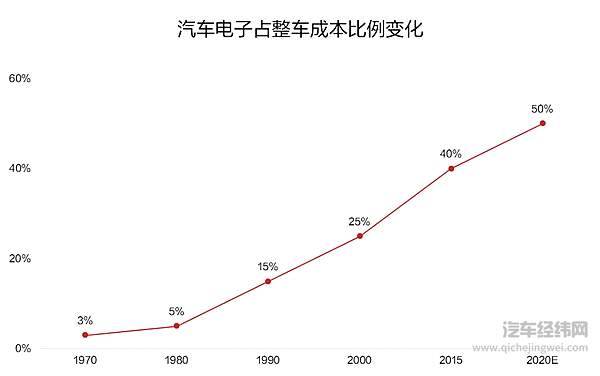

汽车逐渐成为一种智能电子产品,是电子消费巨头拓展汽车业务的重要原因。 吉林大学汽车研究院院长、长江学者特聘教授管欣认为,在软件主导的数字汽车时代,实物汽车同质化可能会比较严重,汽车附加值都在软件上,汽车软件将占汽车成本的50%以上。

据统计,目前混合动力及纯电动车型中,汽车电子成本占比分别高达47%和65%。

资料来源:智研咨询、盖世汽车 制图:未来汽车日报

资料来源:智研咨询、盖世汽车 制图:未来汽车日报

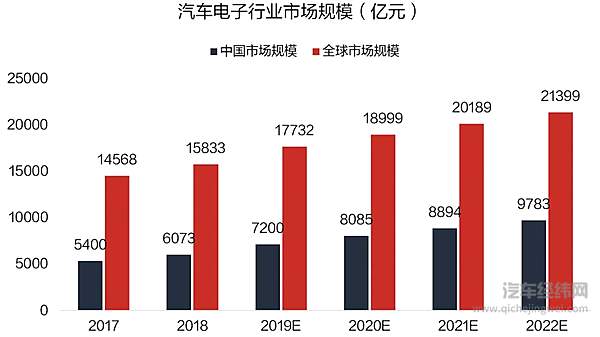

2017-2022年,全球汽车电子市场规模将以6.7%的复合增速持续增长,预计至2022年全球市场规模可达2万亿元,中国市场规模将接近万亿。

资料来源:智研咨询、盖世汽车 制图:未来汽车日报

资料来源:智研咨询、盖世汽车 制图:未来汽车日报

华为轮值董事长徐直军算过一笔账,当智能网联电动汽车和无人驾驶实现,未来产业的价值和构成,“70%都不在传统的车身、底盘等领域”。这是一场裹挟着巨大商机的变革风暴,一旦失之交臂,“10年以后你们就会分析,华为为什么没有抓住机会”。

越来越多的巨头入局

早在1994年,韩国三星集团就曾投身于“汽车梦”,只不过“生不逢时”。1994年,时任三星集团社长的李健熙创办三星汽车。在他看来,汽车是多种工业的成果集结,成立汽车部门有助于三星电力、三星电子等子公司之间合作。

1998年,第一辆三星汽车下线,恰逢亚洲遭遇金融危机。汽车业务不仅没能为三星集团带来增长,还消耗了大量三星电子的营收和利润,成为拖累集团的“不良资产”。三星集团在1998年年底决定及时止损,与法国雷诺接触谈判。

2000年,雷诺以5.12亿美元购入三星汽车70%的股权,将其更名为雷诺三星汽车,并与三星汽车签订了10年的商标使用契约,2010年又将此契约延长到2020年。

时至今日,雷诺三星汽车已成为雷诺-日产-三菱联盟打入韩国市场的贴牌生产商。收购完成初期,该联盟在韩国售卖的车型都会以打上三星的名号,来博取韩国消费者好感。

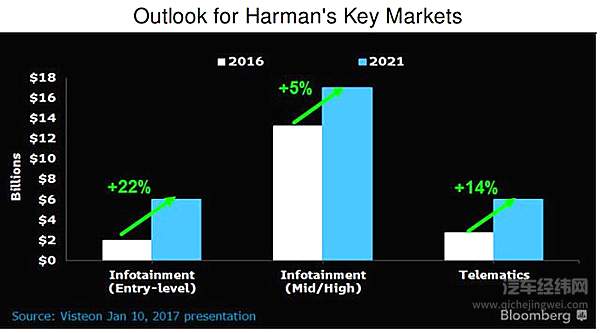

日产风度A32在韩国的车型名称为三星SM5,雷诺SUV科雷傲则被称为三星QM5。虽然亲自下场造车惨败,但三星仍看好汽车产业。2016年,三星集团斥资80亿美元收购美国汽车零部件制造商哈曼(Harman),转向汽车电子领域(电动车零部件及自动驾驶等)。

这场三星电子迄今为止规模最大的并购案,使三星在全球汽车电子市场的营收份额超过了LG电子。

哈曼增长展望-汽车信息娱乐系统和远程信息处理市场的 来源:彭博

哈曼增长展望-汽车信息娱乐系统和远程信息处理市场的 来源:彭博

此后,越来越多消费电子巨头以汽车电子零部件供应商的身份,切入潜力巨大的汽车行业。

因家电利润日益压缩,西门子在2014年宣布全线退出家电领域,更专注于自动化及数字化领域。目前,西门子已为北汽新能源、宝马、奥迪等多家车企提供工厂的数字化解决方案,北京地铁10号线的CBTC自动列车控制系统也是由西门子提供。

今年1月的北美CES展上,索尼展出了搭载自身图像传感器的自动驾驶试制车——纯电动VISION-S,风头一度盖过宝马、奔驰等大牌车企。但当大量观众询问上市时间和预售价格时,索尼集团总裁兼CEO吉田宪一郎直言“我们不卖这台车”。

VISION-S 来源:索尼官方

VISION-S 来源:索尼官方

在影像和传感解决方案上优势明显的索尼,只是借助VISION-S项目,来验证娱乐空间在技术和业务上的可能性。吉田宪一郎认为,“过去10年的大潮流是手机,今后将是移动空间。”

同样是在CES展上,中国无人机公司大疆Livox推出售价大幅低于同性能激光雷达的新产品,LG首次展示车载信息服务系统webOS Auto,恩智浦展出整体智能驾驶舱,汽车电子已成为半导体乃至科技领域的下一个重要发力点。

NXP整体智能驾驶舱 来源:中金公司研究部

NXP整体智能驾驶舱 来源:中金公司研究部

LG内部人员在接受《韩国时报》采访时表示:“汽车电子零部件、系统领域有着巨大的增长潜力,将是引领LG电子未来的业务之一。”2019年三季度财报显示,LG电子正在以巨额亏损为代价,对汽车零部件解决方案部门进行投资,全年投资金额预计将达到9000亿韩元(约合人民币52.93亿元)。汽车“新四化”的变革尚处于萌芽阶段。消费电子巨头转战汽车领域,虽然会给传统零部件供应商带来压力,但对产业变革而言无疑是利好消息。

下一个“苹果产业链”

作为继家电、电脑和手机之后的又一次全产业链大发展机遇,汽车产业被寄予厚望。高通CEO史蒂夫·莫伦科夫(Steve Mollenkopf)曾对第一财经表示,目前的汽车行业很像2000年时的手机市场,大批技术涌现即将颠覆行业,当时的智能手机的发展路径可以作为参考。

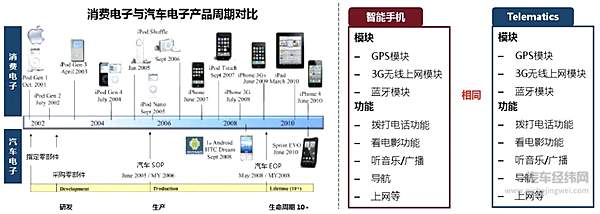

消费电子与汽车电子产品周期、模块及功能对比 来源:清华汽车产业与技术战略研究院、盖斯特管理咨询

消费电子与汽车电子产品周期、模块及功能对比 来源:清华汽车产业与技术战略研究院、盖斯特管理咨询

2007年,苹果凭借颠覆传统手机定义的iPhone,成为智能手机时代的领军者。iPhone畅销全球,不仅为消费电子上游产业链带来大量订单,还因其产品技术与工艺的不断迭代催生大量设备更新需求。

据中国报告网分析,苹果率先把高清摄像头、金属机身、指纹识别等技术运用到智能手机上,新的技术和工艺带动了上游CNC机床、平面显示模组、SMT生产线等设备的迅速普及。

国内也有不少手机零部件生产商主供苹果旗下产品,整条产业链被称为“苹果产业链”。安信证券认为,随着智能驾驶和新能源汽车的加速渗透,汽车电子已经成为汽车控制系统中最为重要的支撑基础。

未来新能源车、无人驾驶、车载信息系统技术日渐成熟,汽车产业将沿着智能化、网络化以及深度电子化方向发展。

以特斯拉为例。从特斯拉2019年Q4财报中可看出,其软件服务的持续收费将逐渐成为未来最重要的商业模式,这种商业模式正在向苹果的闭环生态看齐。2019年9月,特斯拉OTA更新的V10车机版本引入游戏与视频源,使用体验逐渐向“第三空间”靠拢。

特斯拉与苹果的软件及应用服务生态类比 来源:安信证券研究中心

特斯拉与苹果的软件及应用服务生态类比 来源:安信证券研究中心

2019年,特斯拉开始尝试软件升级服务收费,Electrek曾为此发起一项关于购买特斯拉高级连接服务的消费者调查显示,结果显示,超过用户(57.75%)表示愿意购买高级连接服务。

安信证券认为,特斯拉证明了汽车软件服务前向收费的商业模式成立,而前提是持续为消费者创造价值。与苹果旗下iPhone十年不间断的创新类似,特斯拉的整车OTA升级和汽车电子电气架构重新定义了汽车行业,引来众多车企效仿。

“汽车将成为IT史上软件开发量最大的单一产品。”大众CEO赫伯特·迪斯(Herbert Diess)曾在内部表示,软件将占未来汽车创新的90%,汽车会成为最重要的移动设备,成为“车轮上的iPhone”。

2019年6月,大众汽车正式成立Car.Software车载软件开发部门,预计到2025年,该部门的人员将扩充至5000人,将大众车载软件的自研比例从10%提升至60%以上,主导汽车从机械产品逐渐变更为电子产品。

这场自下游至上游的变革,将影响整个汽车产业链的业务重组。传统Tier 1行列中,有及时向IOT(物联网)公司的方向进行转型的公司,如博世;也有直接将传统业务切割卖出的企业,如德尔福科技。

华为、三星等消费电子巨头,则以汽车电子供应商的名义迅速崛起。汽车的“智能移动”时代已经由特斯拉开启,“外来者”输入新鲜血液,“守城者”加速产业转型。面对这场跨时代的变革,激战已至,谁主沉浮?

转载文章,不代表本站观点。

分享

分享

评论